A proposta nasce com quatro pilares claros: simplificação, neutralidade, transparência e segurança jurídica. A ideia é substituir a lógica fragmentada atual por um modelo mais uniforme, reduzir a cumulatividade e trazer mais previsibilidade para quem produz e comercializa no agro.

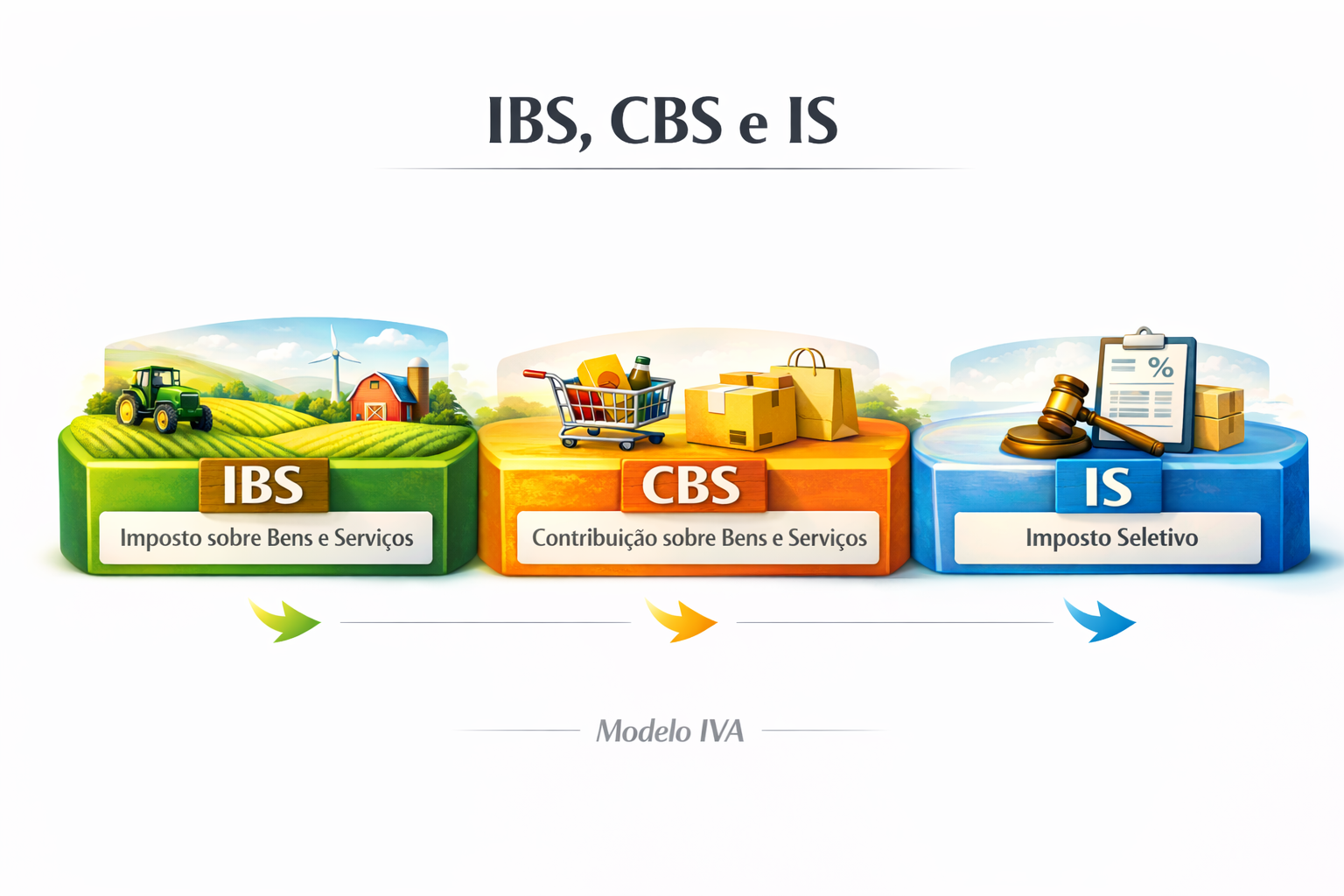

Na prática, a reforma substitui tributos sobre consumo por novos impostos estruturados no modelo de IVA, com não cumulatividade plena e tributação no destino. Exportações permanecem desoneradas e o crédito financeiro passa a ser o centro do sistema, influenciando diretamente a competitividade do produtor.

Para o produtor rural, o ponto decisivo é o enquadramento pelo faturamento anual. Dependendo da faixa, ele pode estar em regime diferenciado, com geração de crédito presumido ao comprador, ou no regime geral, com direito a crédito financeiro e obrigações de apuração mensal consolidada.

Além disso, entram em cena regras específicas para redução de alíquotas em alimentos e insumos, criação do Imposto Seletivo para determinados produtos e mudanças operacionais como a obrigatoriedade da Nota Fiscal de Produtor Eletrônica e a identificação única para contribuintes.

Entender em qual regime você se enquadra pelo faturamento anual.

Avaliar se vale optar pelo regime geral ou permanecer no diferenciado.

Organizar documentos para garantir aproveitamento de créditos.

Adequar-se à emissão obrigatória da NFP-e.

Verificar necessidade de inscrição no CNPJ como identificação única.

Simular impactos financeiros considerando custos, receitas e insumos.

1.👨🏼💻Cursos Online: Obter bons resultados exige mais que inspiração — é preciso apoio técnico, orientação prática e ferramentas testadas. O Sebrae oferece acesso rápido a cursos online gratuitos que podem impulsionar sua jornada.

2.🕵🏽 Consultorias Especializadas: O Sebrae também oferece consultorias especializadas, voltadas para desafios mais complexos. Esse tipo de apoio parte de um diagnóstico empresarial individualizado, feito por especialistas nos escritórios do Sebrae.

Como funciona?

Para quem é indicado?

3.🗺️ Pronto para colocar a mão na massa?

Encontre o Sebrae mais próximo e agende seu atendimento presencial.

🚀 Se você está pensando em empreender ou já empreende o Sebrae/PR está aqui para IMPULSIONAR o seu negócio.