Comunidades que participo

Comunidades que participo

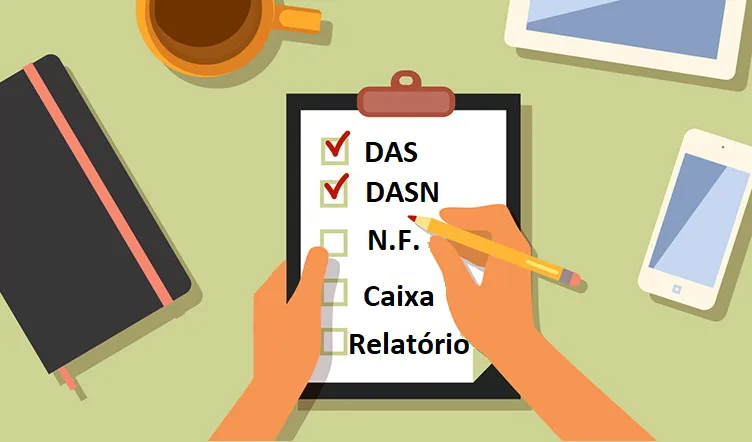

Vamos conferir se sua empresa está em dia? Cuidados para não desenquadrar!

Você já consultou como está sua empresa? Tem alguma pendência com a Receita Federal?

Obrigações do MEI:

- DAS Documento de Arrecadação do Simples Nacional (mensal)

- DASN Declaração do MEI (anual)

- Relatório de Receita Bruta está preenchido para a próxima declaração?

- Notas fiscais estão armazenadas (05 anos de guarda)

Aviso importante: Receita Federal notifica MEI devedores do Simples Nacional - 25/09/2023

Para evitar a sua exclusão do Simples Nacional a partir de 01/01/2024, o contribuinte MEI deve regularizar a totalidade dos seus débitos, por meio de pagamento à vista ou parcelamento no prazo de 30 dias a contar da data de ciência do Termo de Exclusão.

Mesmo que possua débitos com a Receita Federal e/ou com a Procuradoria-Geral da Fazenda Nacional e não tenha recebido Termo de Exclusão, é necessário que o MEI regularize suas dívidas para que não seja excluído do Simples Nacional e, consequentemente, desenquadrado do Simei, por este motivo, em momento posterior.

Recomendamos que recebendo ou não o comunicado da receita federal, que você que é MEI acesse o site oficial do Simples Nacional para verificar sua situação, antes do término de 2023.

O contribuinte MEI que não tenha regularizado, dentro do prazo legal, todos os débitos listados no Relatório de Pendências que acompanha o respectivo Termo de Exclusão, será excluído do Simples Nacional e, automaticamente, desenquadrado do Simei a partir de 01/01/2024.

Desenquadramento: (O que é? Motivos que levam a isso?)

O desenquadramento é um processo que ocorre quando um MEI deixa de cumprir uma ou mais regras estabelecidas na legislação, tais como:

· Faturar mais do que o limite anual, que é de R$81.000,00 (ou sua proporcionalidade, R$6.750,00 ao mês);

· Exercer atividade não permitida ao MEI;

· Incluir um ou mais sócios na empresa;

· Tornar-se dono/sócio de outra empresa.

· Contratar mais do que um empregado;

· Abrir filial.

Acontecendo uma ou mais situações citadas acima, o empreendedor passa a não se enquadrar nas condições legais para atuar como MEI e deve fazer a opção por outro porte de empresa (microempresa ME/empresa de pequeno porte EPP).

Tipos de desenquadramentos:

Desenquadramento opcional

O desenquadramento por opção ocorrerá quando o MEI, espontaneamente, desejar deixar de ser optante pelo SIMEI (desenquadramento por comunicação opcional).Essa comunicação poderá ser registrada a qualquer tempo, no Portal do Simples Nacional, produzindo efeitos:

· a partir de 1º de janeiro do ano-calendário, se comunicada no próprio mês de janeiro;

· a partir de 1º de janeiro do ano-calendário subsequente, se comunicada nos demais meses.

Desenquadramento obrigatório

De acordo com a legislação e com informações disponíveis no Portal do Empreendedor, é obrigatório o desenquadramento do MEI quando:

1. O faturamento bruto anual ultrapassar o limite de R$81.000,00: a comunicação deverá ocorrer até o último dia útil do mês seguinte à ultrapassagem;

Atenção! No primeiro ano, o limite de faturamento deve ser

proporcional aos meses de atividade (R$81.000,00 dividido por 12 meses,

multiplicado pela quantidade de meses de atividade). Para o MEI formalizado em

setembro, por exemplo, o faturamento máximo permitido é de R$27.000,00;

2. O descumprimento de uma ou mais regras abaixo designadas obriga o desenquadramento, devendo ser realizado até o último dia útil do mês seguinte ao descumprimento:

· Exercer atividades permitidas ao MEI;

· Estabelecimento único;

· Não participar de outra empresa como titular, sócio ou administrador;

· Não contratar mais de um funcionário;

3. Exclusão do Simples Nacional: as regras estão estabelecidas em legislação do Comitê Gestor do Simples Nacional (CGSN) - Resolução nº. 140/2018, artigo 81:

De acordo com a Receita Federal, Toda exclusão do Simples Nacional implica no desenquadramento do Simei, mas nem todo desenquadramento do Simei implica exclusão do Simples Nacional.

Caso o contribuinte comunique o desenquadramento do Simei, continuará como optante pelo Simples Nacional. Já se comunicar a exclusão do Simples Nacional ou for excluído desse regime, automaticamente será desenquadrado do Simei.

Como proceder para realizar o desenquadramento?

O desenquadramento do MEI deve ser realizado no Portal do Simples Nacional, em serviço Simei | Desenquadramento, que pode ser acessado diretamente ao clicar aqui

O empreendedor deverá possuir um código de acesso para acessar a plataforma do Simples Nacional citada no parágrafo anterior. A geração do código de acesso pode ser realizada por esse link. Além disso, o Governo Federal disponibiliza um artigo explicando com dicas e passo a passo sobre como gerar o referido código.

Com o código de acesso em mãos, o empreendedor deverá:

· Acessar o Portal do Simples Nacional;

· Escolher a opção Comunicação de Desenquadramento do SIMEI;

· Clicar na imagem de chave abaixo de Código de Acesso;

· Selecionar o motivo do desenquadramento e a data em que ocorreu o fato gerador dessa mudança (como ultrapassar o faturamento anual máximo).

Desenquadramento automático

Informações da Receita Federal dão conta que o desenquadramento ocorrerá automaticamente quando:

· Uma filial for aberta;

· Alteração da natureza jurídica: tipo empresarial diferente de empresário individual;

· Inclusão de atividade não permitida ao MEI no cadastro de CNPJ da empresa.

Ocorrendo uma das situações narradas acima, ocorrerá, de forma automática, o desenquadramento a partir do mês seguinte ao da ocorrência delas. Se um MEI incluir em seu CNPJ uma atividade não permitida no mês de junho, a partir de 01 de julho será desenquadrado.

O desenquadramento pode ser consulta por meio do Portal do Simples Nacional, acessando Consulta Optantes. Em todos os outros casos, o desenquadramento deve ser realizado manualmente.

Desenquadramento de ofício

Os entes federados, leia-se Receita Federal, Secretaria Estadual da Fazenda e/ou Secretaria Municipal de Fazenda, ou organismos correlatos, possuem competência para, de ofício, por iniciativa própria, realizar o desenquadramento.

Nesta situação, há total independência da vontade do MEI, e poderá ocorrer se:

· Constatada falta da comunicação de desenquadramento obrigatório;

· Constatado que o empreendedor não atendia às condições para ingresso no Simei ou que ele tenha prestado declaração inverídica no momento da opção pelo Simei, conforme Resolução CGSN nº. 140/2018, hipótese em que os efeitos do desenquadramento retroagirão à data de ingresso no regime.

O desenquadramento gera a exclusão do Simples Nacional?

Conforme explicação disponibilizada no site da Receita Federal do Brasil, o Simples Nacional é um regime compartilhado de arrecadação, cobrança e fiscalização de tributos aplicável às Microempresas e Empresas de Pequeno Porte, previsto na Lei Complementar nº 123, de 14 de dezembro de 2006. Abrange a participação de todos os entes federados (União, Estados, Distrito Federal e Municípios).

Destaca-se que o MEI desenquadrado passa, a partir do início dos efeitos do desenquadramento, a recolher os tributos de acordo com as regras do Simples Nacional, como microempresa ou empresa de pequeno porte.

A única exceção para a situação aludida anteriormente, é em caso de o motivo para o desenquadramento ter sido a exclusão do regime especial do Simples Nacional. Neste caso, o desenquadramento ocorrerá concomitante à exclusão do Simples.

É possível cancelar um pedido de desenquadramento?

Não é possível cancelar e nem corrigir a comunicação de desenquadramento registrada no Portal do Simples. Portanto, antes de efetivar a comunicação de desenquadramento, faça uma análise criteriosa e verifique se informou o motivo e a data do fato corretamente. Ocorrendo erro na comunicação, por qualquer motivo, deve-se protocolar um processo administrativo junto à Receita Federal, solicitando as correções que entender necessárias (motivo e da data do fato, por exemplo).

No manual de desenquadramento do Simei, disponibilizado pela receita Federal, você terá acesso a todas as situações que levam ao desenquadramento, com exemplos e passo a passo.

Links oficiais:

http://www8.receita.fazenda.gov.br/simplesnacional/servicos/grupo.aspx?grp=3

https://www8.receita.fazenda.gov.br/simplesnacional/controleacesso/geracodigo.aspx

)

)