Comunidades que participo

Comunidades que participo

Se você é microempreendedor individual ou conhece algum, com certeza já se deparou com essa pergunta, MEI precisa fazer a declaração de imposto de renda pessoa física?.

A resposta é depende. Mas depende do que?

Todo microempreendedor individual exerce dois papéis, o de empresário (pessoa jurídica) e o de cidadão (pessoa física). E cada um desses papéis possuem suas obrigações. No caso do papel de empresário as obrigações envolvidas são os pagamentos mensais dos boletos DAS (documento de arrecadação do Simples Nacional) e a entrega da DASN (declaração anual do Simples Nacional), a qual todos os microempreendedores individuais devem entregar até o dia 31 de maio de cada ano. Já o cidadão, dependendo dos seus rendimentos, deverá entregar a DIRPF (declaração de imposto de renda pessoa física) até o dia 30 de abril.

Quem está obrigado a apresentar a declaração de imposto de renda pessoa física?

Antes de falarmos sobre os critérios de obrigatoriedade para entrega da declaração de pessoa física, gostaria de desmistificar uma informação que sempre escuto: Se você tem empresa, você é obrigado a fazer a declaração de pessoa física. Isso não é uma verdade. Não é a condição de empresário, por si só, que lhe obriga a apresentar a declaração. Existem outras condições que também devem ser avaliadas.

Segundo manual de perguntas e respostas da Receita Federal, está obrigada a entregar a declaração a pessoa que:

1 - Recebeu rendimentos tributáveis, sujeitos ao ajuste na declaração, cuja soma foi superior a R$ 28.559,70 (vinte e oito mil, quinhentos e cinquenta e nove reais e setenta centavos);

2 - Recebeu rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte, cuja soma foi superior a R$ 40.000,00 (quarenta mil reais);

3 - Obteve, em qualquer mês, ganho de capital na alienação de bens ou direitos, sujeito à incidência do imposto, ou realizou operações em bolsas de valores, de mercadorias, de futuros e assemelhadas;

4 - Relativamente à atividade rural:

a) obteve receita bruta em valor superior a R$ 142.798,50 (cento e quarenta e dois mil, setecentos e noventa e oito reais e cinquenta centavos);

b) pretenda compensar, no ano-calendário de 2020 ou posteriores, prejuízos de anos-calendário anteriores ou do próprio ano-calendário de 2020;

5 - Teve, em 31 de dezembro, a posse ou a propriedade de bens ou direitos, inclusive terra nua, de valor total superior a R$ 300.000,00 (trezentos mil reais);

6 - Passou à condição de residente no Brasil em qualquer mês e nesta condição se encontrava em 31 de dezembro;

7 - Optou pela isenção do imposto sobre a renda incidente sobre o ganho de capital auferido na venda de imóveis residenciais, cujo produto da venda seja destinado à aplicação na aquisição de imóveis residenciais localizados no País, no prazo de 180 (cento e oitenta) dias contados da celebração do contrato de venda, nos termos do art. 39 da Lei nº 11.196, de 21 de novembro de 2005, ou

8 tenha sido beneficiária do auxílio emergencial para enfrentamento da emergência de saúde pública de importância internacional decorrente do coronavírus (covid-19) de que trata a Lei nº 13.982, de 2 de abril de 2020, e que tenha recebido outros rendimentos tributáveis superiores a R$ 22.847,76 (vinte e dois mil, oitocentos e quarente e sete reais e setenta e seis centavos).

Agora que sabemos os critérios estipulados pela Receita Federal, gostaria de destacar três deles que impactam diretamente na resposta da pergunta que dá título à essa publicação, que são:

1 - Recebeu rendimentos tributáveis, sujeitos ao ajuste na declaração, cuja soma foi superior a R$ 28.559,70 (vinte e oito mil, quinhentos e cinquenta e nove reais e setenta centavos);

2 - Recebeu rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte, cuja soma foi superior a R$ 40.000,00 (quarenta mil reais);

3 - Tenha sido beneficiária do auxílio emergencial para enfrentamento da emergência de saúde pública de importância internacional decorrente do coronavírus (covid-19) de que trata a Lei nº 13.982, de 2 de abril de 2020, e que tenha recebido outros rendimentos tributáveis superiores a R$ 22.847,76 (vinte e dois mil, oitocentos e quarente e sete reais e setenta e seis centavos).

Mas como eu vou saber quais são os rendimentos tributáveis e isentos da minha empresa?

Calma e fique tranquilo, porque os cálculos são bem simples e eu vou te mostrar como fazer.

Passo 01: Calculando o lucro.

Para calcular o lucro da sua empresa é simples, basta você somar todo o faturamento que a sua empresa teve no ano de 2020 e diminuir todas as despesas (água, luz, telefone, aluguel, compra de mercadorias, etc.). Fazendo essa continha simples, você encontra o lucro da sua empresa.

Passo 02: Calculando o rendimento isento.

Para calcular a parcela isenta, ou seja, a parte do seu faturamento que não será tributada, é aplicado um percentual sobre o seu faturamento, esse percentual vai depender da sua atividade.

8% para atividades de comércio, indústria e transporte de carga;

16% para atividades de transporte de passageiros;

32% para atividades de serviço em geral.

Passo 03: Calculando o rendimento tributável.

Para calcular a parcela tributável, ou seja, a parte do seu lucro que será tributada, pegue o seu lucro (identificado no passo 01) e diminua o valor da parcela isenta (identificada no passo 02). Assim você encontrará a parte tributada do seu lucro.

Vamos para um exemplo!

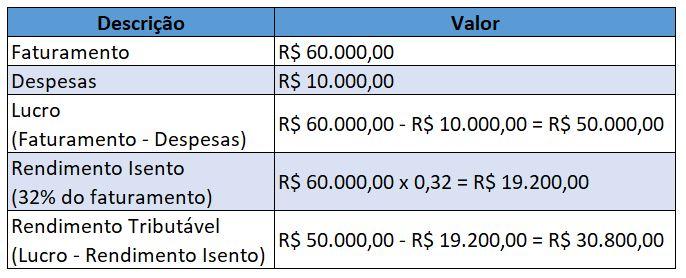

Dona Maria é proprietária de uma empresa MEI que presta serviço de jardinagem e em 2020 teve um faturamento de R$ 60mil e uma despesa no valor de R$ 10mil.

Neste exemplo, os rendimentos tributáveis ultrapassam R$ 28.559,70 (limite de rendimento estipulado pela Receita Federal), ficando Dona Maria obrigada a entregar a declaração de imposto de renda pessoa física.

Neste exemplo, os rendimentos tributáveis ultrapassam R$ 28.559,70 (limite de rendimento estipulado pela Receita Federal), ficando Dona Maria obrigada a entregar a declaração de imposto de renda pessoa física.

O preenchimento na declaração de Dona Maria ficaria da seguinte forma:

- Ficha de rendimentos tributáveis recebidos de PJ: R$ 30.800,00.

- Ficha de rendimentos isentos Lucros e Dividendos recebidos pelo titular: R$ 19.200,00.

Vale ressaltar que havendo outros rendimentos, esses também devem ser informados na declaração de imposto de renda pessoa física.

E o auxílio emergencial, como fica?

Se os rendimentos tributáveis, sem contar o auxílio emergencial, ultrapassarem o teto de R$ 22.847,76, ao fazer a declaração pelo programa do IRPF, o sistema vai gerar automaticamente um DARF para ser pago no valor de R$ 3 mil ou R$ 6 mil (caso seja mãe monoparental/solteira), referente às cinco primeiras parcelas do auxílio recebido, não sendo preciso devolver as parcelas extras de R$ 300 ou R$ 600 do benefício.

Ah! Eu tenho um convite especial para você, no dia 25/03 às 17h no youtube do Sebrae Digital faremos uma live onde conversaremos mais sobre o Imposto de Renda Pessoa Física para o MEI.

Você não vai ficar de fora dessa né?

Então acesse https://youtu.be/ApMcaqVgaE4 e te espero lá

E aí, gostou da publicação?

Conta para a gente o que achou nos comentários e continue nos acompanhando.

O Sebrae está com atendimento 100% digital neste período. Mesmo de casa, vamos orientar você com relação a sua empresa.

Nos acione através dos seguintes canais: WhatsApp / Chat / Facebook / E-mail

)

)