Comunidades que participo

Comunidades que participo

Não confunda:

DASN e Declaração do imposto de pessoa física, são declarações diferentes, leia:

Todo empreendedor exerce socialmente dois papeis: um enquanto empresário pessoa jurídica (CNPJ) e outro como pessoa física (CPF).

A DASN é a Declaração Anual Simplificada para o microempreendedor individual, referente ao faturamento da empresa, pessoa jurídica (CNPJ).

Enquanto a Declaração do imposto de renda Pessoa Física (DIRF) é um imposto federal brasileiro anual, que incide sobre todas as pessoas que tenham obtido um ganho acima de um determinado valor mínimo.

O fato de ser MEI, não obriga o empresário a declarar o imposto de renda de pessoa física (o que obriga é o rendimento).

É necessário que fique claro, que não é a totalidade da receita auferida pelo MEI que deve ser declarada no imposto de renda Pessoa Física.

Assim como os demais portes de empresa, o MEI declarará o resultado de sua receita brutas recebida pela sua atividade, menos as despesas que ele teve para poder trabalhar, ou seja, seu lucro líquido.

A Lei nº 9.249/1995 em seu art. 15º estabelece os percentuais de apuração do lucro presumido isentos de tributação:

- 8% para o comércio, indústria e transporte de carga;

- 16% para transporte de passageiros;

- 32% para os serviços em geral.

Para que o MEI tenha isenção total sobre os seus lucros do IRPF, ele deverá manter sua escrituração contábil. Entretanto, de acordo com o CGSN nº 10/2007, o MEI está desobrigado de manter esse tipo de serviço. Daí a necessidade de um controle mensal de despesas e receitas detalhado.

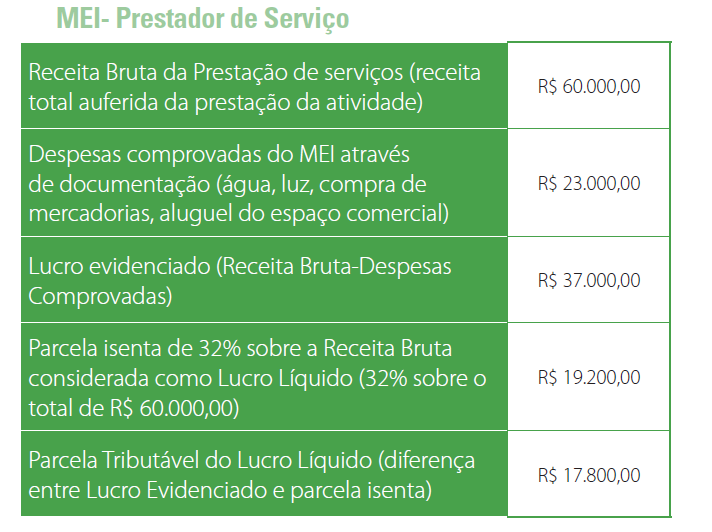

O valor a ser informado no imposto de renda corresponde à diferença entre o lucro evidenciado e a parcela isenta, ou seja, o rendimento tributável. Veja o exemplo a baixo:

Fonte: Sebrae PR

Fonte: Sebrae PR

Nesse exemplo, o rendimento tributado a ser informado na declaração é R$17.800. Em 2019, ficaram obrigados a realizar o imposto de renda de pessoa física, quem recebeu mais de R$28.559,70. Deste modo, o MEI não seria obrigado a realizar o IRPF, por não atingir o valo mínimo (neste exemplo).

Por outro lado, caso o MEI tenha outras fontes de renda, essas deverão ser informadas.

)

)