Comunidades que participo

Comunidades que participo

Alguns empresários pensam que para definir o preço de venda basta jogar uma porcentagem sobre o preço pago pelo produto.

Antigamente essa prática até era aceitável visto que a concorrência não era tão acirrada e dava para jogar 100% ou 200% sobre o preço da mercadoria. Mas no momento atual que além de ter que lidar com a concorrência física ainda tem a digital, apurar e gerenciar custos se torna essencial. E essa dinâmica se complica ainda mais quando a empresa é uma indústria, pois para a matéria-prima virar produto vários processos são necessários. Nesse contexto, custos de vários tipos devem ser apurados.

Existem várias formas de apurar esses custos que são os métodos de custeios, mas em suma todo sacrifício para transformar essa matéria-prima em produto acabado é considerado um custo e outros gastos para manter a empresa funcionando, mas que não estão relacionados diretamente com a produção são chamados de despesas.

Como exemplo de custos podemos elencar matéria-prima, mão-de-obra direta, aluguel da fábrica; em contrapartida despesas seriam salário do administrativo, energia elétrica do administrativo, material de expediente.

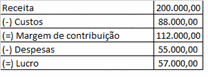

Veja abaixo a demonstração desse conceito de forma resumida.

Curta esse post e conte para nos comentários nós o que achou

Se você ainda não faz parte da Comunidade de Finanças, não perca tempo e vem participar com a gente!

)

)