Comunidades que participo

Comunidades que participo

Programa Nacional de Apoio às Microempresas e Empresas de Pequeno Porte (PRONAMPE), sancionado através da Lei 13.999/20, é uma linha de crédito para que os pequenos negócios possam acessar capital de giro durante a pandemia do novo coronavírus. O programa faz parte do pacote de medidas para minimizar os impactos da pandemia no país, impulsionando a retomada de crescimento e fortalecimento dos pequenos negócios

Quem pode acessar?

1) Micro Empresas (faturamento até R$ 360 mil no ano)

2) Empresas de Pequeno Porte (faturamento até R$ 4,8 milhões no ano)

3) Micro Empreendedores Individuais

Quais são as condições?

1) Taxa de juros máxima igual a SELIC + 1,25% ao ano

2) Prazo de pagamento de 36 meses

3) Carência de 8 meses

Como funciona?

O limite do empréstimo do PRONAMPE é equivalente a 30% do faturamento da sua empresa no ano de 2019.

Veja na tabela alguns exemplos:

MEI Microempreendedor Individual

Microempresas

Microempresas

Empresas de Pequeno Porte

Empresas de Pequeno Porte

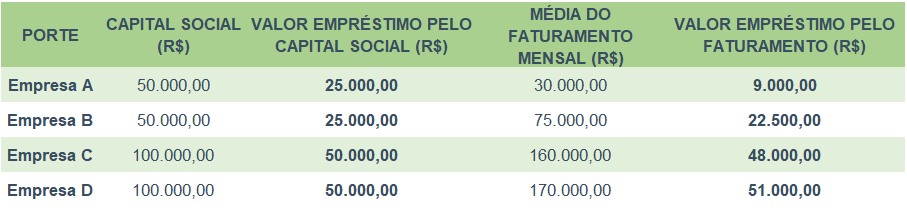

Para empresas com menos de um ano de funcionamento, o limite de empréstimo será de até 50% do capital social ou até 30% da média do faturamento mensal, o que for mais vantajoso. Veja o exemplo da tabela seguinte:

Para empresas com menos de um ano de funcionamento, o limite de empréstimo será de até 50% do capital social ou até 30% da média do faturamento mensal, o que for mais vantajoso. Veja o exemplo da tabela seguinte:

Para facilitar esta informação para você e para as instituições que irão operar o PRONAMPE, a Receita Federal enviou uma correspondência eletrônica com os dados do seu faturamento e o seu limite de crédito disponível.

Para facilitar esta informação para você e para as instituições que irão operar o PRONAMPE, a Receita Federal enviou uma correspondência eletrônica com os dados do seu faturamento e o seu limite de crédito disponível.

Como acesso essas informações?

Se a sua empresa é optante do Simples Nacional, entre no site do SIMPLES NACIONAL (Serviços/Comunicações), por meio do código de acesso ou certificado digital. Pelo certificado digital você será direcionado ao e-CAC.

Se a sua empresa não é optante do Simples Nacional, entre no e-CAC, por meio do código de acesso ou certificado digital, e clique em Você tem novas mensagens no canto superior direito da tela.

Como faço para criar o código de acesso para acessar o sítio do Simples Nacional ou E-CAC?

No site do Simples Nacional, basta seguir os passos.

E no e-CAC.

Não esqueça de consultar também o seu contador!

Quais são as instituições financeiras operadoras?

Poderão aderir ao PRONAMPE:

Banco do Brasil S.A.;

Caixa Econômica Federal;

Banco do Nordeste do Brasil S.A.;

Banco da Amazônia S.A.;

Bancos estaduais e as agências de fomento estaduais;

Cooperativas de crédito e os bancos cooperados;

Instituições integrantes do sistema de pagamentos brasileiro;

Plataformas tecnológicas de serviços financeiros (fintechs);

Organizações da sociedade civil de interesse público de crédito;

Demais instituições financeiras públicas e privadas autorizadas a funcionar pelo Banco Central do Brasil.

Fique atento e verifique se a instituição financeira com a qual mantém relacionamento bancário já aderiu ao PRONAMPE e já está oferecendo linha de crédito nas condições do Programa.

Observação:

As instituições citadas devem aderir ao programa para oferecer a linha de crédito nas condições estipuladas.

As Empresas Simples de Crédito estão autorizadas a operarem o PRONAMPE por meio de convênios com instituições financeiras públicas.

Garantias

Na concessão de crédito ao amparo do PRONAMPE deverá ser exigida apenas a garantia pessoal do proponente em montante igual ao empréstimo contratado, acrescido dos encargos, salvo nos casos de empresas constituídas e em funcionamento há menos de 1 ano, cuja garantia pessoal poderá alcançar até 150% do valor contratado, mais acréscimos.

As instituições financeiras que aderirem ao PRONAMPE poderão requerer a garantia do Fundo Garantidor de Operação FGO, regido pela Lei n° 12.087 de 2009 e administrado pelo Banco do Brasil, em até 100% do valor da operação.

O FGO recebeu aporte da União no valor de R$ 15,9 bilhões destinado a lastrear as operações de crédito contratadas junto aos agentes financeiros operadores do PRONAMPE

O Fundo de Aval às Micro e Pequenas Empresas (FAMPE) pode ser utilizado em complemento ao FGO nas instituições financeiras já conveniadas com o Sebrae.

Qual o prazo de adesão?

Até 17 de agosto de 2020, prorrogáveis por mais 3 (três) meses.

Empresas com inadimplência, ainda mais nesse momento, terão acesso ao crédito?

Empresas com cadastro negativo poderão ter seus pedidos negados pela instituição financeira.

As instituições financeiras ficam dispensadas de exigir:

Certidões de quitação trabalhistas;

Prova de quitação eleitoral;

Certificado de Regularidade do FGTS;

Certidões Negativas de Débitos;

Vedação de realizar financiamento ou conceder dispensa de juros, multa e correção com recursos públicos ou recursos do FGTS, a pessoas com débito com o FGTS;

Regularidade do ITR;

Consulta prévia ao CADIN.

Tem alguma dúvida? Escreva nos comentários.

O Sebrae está com atendimento 100% digital neste período. Mesmo de casa, vamos orientar você, com relação a sua empresa. Nos acione através dos seguintes canais: WhatsApp / Chat / Facebook / E-mail

)

)